「ベースアップ」を正しく理解し、意義のある賃上げを行うためには

全従業員の賃金水準を引き上げる「ベースアップ」。毎年2月頃になると春闘(新年度に向け労働組合が労働条件について賃金上昇や環境改善などの要求・交渉をすること)の様子がニュースでも報道されていますが、多くの企業が「ベースアップ」を行っています。

今回は、約14年の人事経験を経て独立した久村 健人さんに「ベースアップ」の概要・近況とその設計手法に至るまでお話を伺いました。

<プロフィール>

久村 健人(くむら たけひと)/人事コンサルタント

製造業界企業やコンサルティング企業などにて14年の企業人事経験を経て、個人事業主として独立。大手からベンチャーまでさまざまな企業フェーズを経験。給与制度、人事評価、組織開発、採用、福利厚生など、幅広い人事領域に携わり、その経験を基にコンサルタントから業務委託まで幅広くサービスを展開中。▶このパラレルワーカーへのご相談はこちら

目次

「ベースアップ」とは

──「ベースアップ」の概要について、定期昇給との違いも踏まえて教えてください。

「ベースアップ(ベア)」とは、会社の全従業員に対して給与水準を一律で上げることを指します。よく混同される仕組みに『定期昇給』がありますが、こちらは昇給対象(一定以上の評価を得た方など)となった従業員のみ基本給がアップするものです。つまり、「ベースアップ」は会社に紐づく一律の昇給、定期昇給は個人に紐づいた昇給と分類できます。政府関係の公表で『賃上げ率』という言葉がよく使われますが、ここで言う賃上げには「ベースアップ」と『定期昇給』の両方が含まれています。また、「ベースアップ」の実施は法で定められたものではないため、実施の有無や昇給額などはすべて企業の裁量にて設計することが可能です(労働組合がある場合は組合との協議が必要)。

企業が「ベースアップ」をする目的はさまざまですが、一般的には以下のようなものがあります。

・業績の向上を平等に還元することによる全社的な従業員モチベーションの底上げ

・消費者物価指数の上昇に対する従業員の生活水準担保

・ベースアップがあることをPRすることによる採用競争力の強化

・春闘による賃上げ要求への対応(労働組合がある場合)

一方、「ベースアップ」にはデメリットもあります。本人の能力や評価によらず一律に給与を上げてしまうことにより、適正な労働分配(人件費/付加価値)実現につながらない可能性があります。さらに、基本給を1度上げてしまうとその後に下げることが困難なため、長期的な人件費増加にも関わらず生産性向上につながらないという懸念を含みます。

▶労働分配率を活用して生産性向上につなげる方法はこちら

──近年、この「ベースアップ」にはどのような傾向が見られますか?

厚労省が発表した2023年度の賃上げ率は3.60%と、2022年度の2.20%に対して大幅な上昇を見せています。賃上げ率が3%を超えたのは1994年以来であることを考えると、賃金アップに対する企業側の意欲は近年高まっていると言えるでしょう。ちなみに、この賃上げ率には定期昇給分も含まれていますので、「ベースアップ」のみの傾向を知る参考としては東京商工リサーチの調査結果があります。この調査によると、2023年度に賃上げを実施したと回答した4,594社のうち、賃上げ手法の1つとしてベースアップを実施したと答えた企業は56.4%と前年度の42.0%を超える実施率となり、「ベースアップ」実施率も上昇傾向であると考えられます。

また、日本労働組合総連合会が発表した春闘の3次集計結果によると、2024年度の賃上げ率は5.24%となっており、昨年度以上の賃上げが行われる見込みです。「ベースアップ」についても実施および金額が増加する可能性があることが伺えます。

「ベースアップ」において考慮すべき点

──「ベースアップ」を行う上で人事担当者が考慮すべき点にはどういったものがあるのでしょうか。

「ベースアップ」実施による影響は、単に給与水準が上がることに留まりません。多方面に考慮すべきポイントがあるため、経営幹部とも整合をはかりながら理想的な姿を描いていく必要があります。特に、以下観点は検討が必要です。

経営戦略との整合性

事業戦略、人材戦略、財務的展望、企業としての社会貢献性を踏まえ、「ベースアップ」が本当に必要なのかを検討します。経営戦略との整合性を取った結果、賃上げの方法として「ベースアップ」ではなく定期昇給のみとする判断も当然あります。なお、労働組合がある企業では「ベースアップ」の考え方について齟齬が無いよう組合交渉の中で適切なコミュニケーションを行うことが必要です。

コスト面

給与が増加すれば時間外手当・社会保険料・退職金など関連するコストもすべて増加します。「ベースアップ」実施検討の際は中長期におけるシミュレーションが必須です。

人事制度面

「ベースアップ」によって1度上がった給与水準を下げることは困難です。そのため、他の人事制度で人件費を調整できる仕組みが必要になってきます。定期昇給、賞与、降給・降格などの人事制度について、「ベースアップ」実施を踏まえて設計・運用し、仮に業績が悪化した場合にも対応できる構造にしましょう。

法令対応

注意しなければいけないのは同一労働同一賃金(※)との整合性です。「ベースアップ」を正社員(正規雇用労働者)に対してのみ実施しているケースもあるかと思いますが、非正規雇用労働者も同じ仕事をしていれば水準がアップしてしかるべきです。「ベースアップ」の適用範囲について同一労働同一賃金も踏まえて運用に盛り込むよう注意しましょう。

※同一労働同一賃金とは、同一企業・団体における正規雇用労働者と非正規雇用労働者(有期雇用労働者、派遣労働者など)との間の不合理な待遇差の解消を目指して導入された考え方。パートタイム・有期雇用労働法、労働者派遣法にて規定されている。

▶中小企業が同一労働同一賃金を人材育成に活用する方法はこちら

「ベースアップ」に関する法改正

──「ベースアップ」自体は法で定められていませんが、ここ最近で関連する法改正があったと聞いています。どのような内容なのでしょうか。

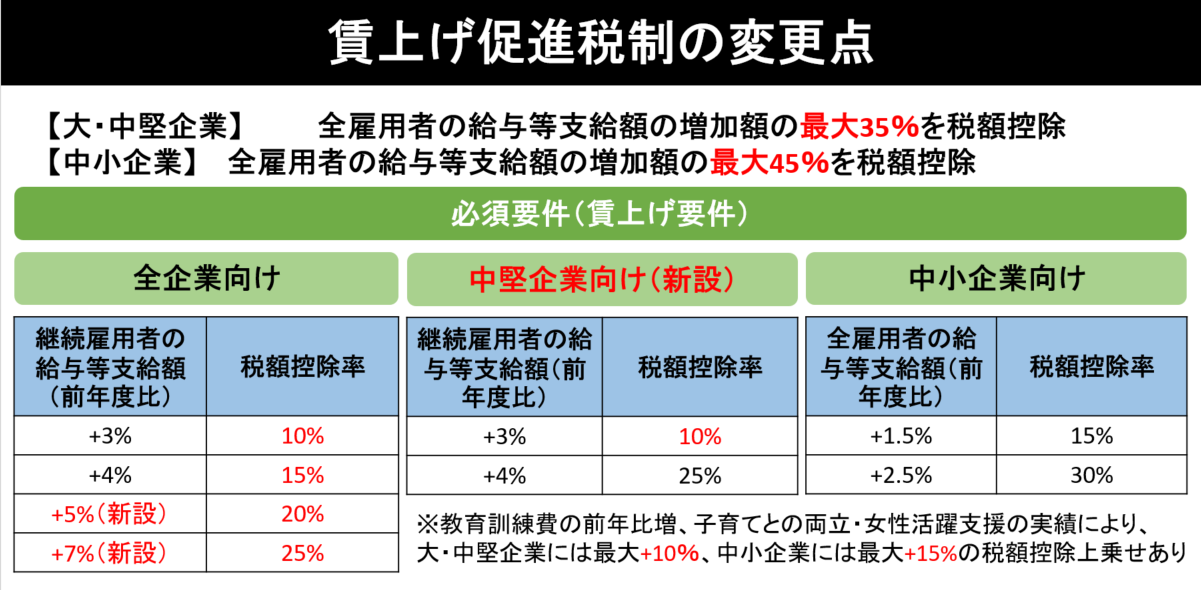

所得増加に向けた国の働きかけはますます強くなっており、その1つに『賃上げ促進税制』があります。これは企業の賃上げ・人材育成を推進するため、一定条件下での賃上げを行った企業に対して増加額の一部を法人税・所得税から控除する制度です。最近では2024年度の改正内容が公表され、企業規模ごとに制度の拡充が行われる予定となっています(詳細は国会での法案成立後である5月頃を目途に公表予定)。

▶「賃上げ促進税制」の直近の変更点の解説についてはこちら

全雇用者の給与等支給額の増加額に対して、大・中堅企業は最大35%、中小企業は最大45%の税額控除となります。これ以外でも、中小企業に対しては当該年度に控除できなかった分を最大5年繰り越しできるようになったり、税制とは別ですが賃上げを要件とした成長投資補助金が創設されたりなど、国のバックアップは強化傾向にあります。

他にも、最近の「ベースアップ」に関する国の取り組みとして『介護職員等ベースアップ等支援加算』があります。介護職員1人あたりの収入を3%程度(月額平均9,000円相当)引き上げることを目的に2022年10月に創設され、一定の条件を満たして申請が受理された事業所は介護報酬が加算される仕組みです。この加算額の2/3は介護職員等のベースアップ(基本給または決まって毎月支払われる手当の引き上げ)に使用することが要件となっており、適用事業所は「ベースアップ」手当を導入するなどの対応をしているようです。

「ベースアップ」の設計手法

──「ベースアップ」はどのような手法・方法で設計をしていくべきでしょうか。

「ベースアップ」の設計においては大きく2つの観点があります。ここまでも「ベースアップ」を行う意義・あるべき姿が重要と話してきましたが、設計の中にもその思想を落とし込んでいく必要があります。

「ベースアップ」の規模

「ベースアップ」をどの程度の規模で行うべきかについて、一概に言える正解はありません。さまざまな側面から検討した上で、定期昇給とのバランスも考慮して全体の賃上げ率が妥当な数字になる必要があります。なお、賃上げ全体としては、以下のような検討要素が考えられます。

・業績予想

・業種、規模、事業や財務戦略などに基づいた適正人件費比率(労働生産性、労働分配率など)

・労働組合(従業員側)の要望

・従業員モチベーション

・昇給カーブ(勤続年数と昇給率のモデルがある場合)

・前年賃上げ率

・業界の賃上げ率予想

・消費者物価指数の上昇率

・企業独自の昇給ポリシー

これらを踏まえて、「ベースアップ」の方向性や重みづけを経営陣と議論しながら最終的な規模感を決定していく必要があります。具体的には以下のような切り口の検討が必要です。

・業界における給与水準の順位としてどの程度の位置付けを目指すのか

・利益の従業員還元についてメリハリをつけて行うか、全員に平等に行き渡るように行うか(賞与との目的の違いを明確にしながら)

・業績貢献度が高い人のモチベーション向上と全体的なモチベーションの底上げではどちらに課題があるのか

・実質賃金の維持(消費者物価指数の上昇に応じたベースアップ)をどこまで担保するか

・採用における処遇面の課題

・労働組合(従業員側)の要望

「ベースアップ」の方法

「ベースアップ」の規模感が決まったら、具体的な方法を検討します。大きくは定額と定率の2つの方式があります。

①定額方式

全員一律の金額をアップさせる方法です。役職や給与水準に関わらず同額の「ベースアップ」を実施するため、公平感のある運用になります。一方で、能力や貢献度に関係なく給与が増えるため適正人件費の観点で懸念があります。

②定率方式

全員の基本給に一律の割合を乗じてアップ額を決定する方法です。業績や能力を反映した給与体系を維持できます。一方で、社内の低賃金層の水準改善につながりにくい側面があります。

他にも全社一律の水準アップという趣旨からは外れますが、対象者を限定する方法もあります。よく聞くケースとしては、非管理職層のみを「ベースアップ」対象とする方法です。管理職に比べ報酬水準の低い非管理職層の実質賃金担保を目的としつつ、管理職層には「ベースアップ」がない分評価による昇給幅を大きくしてより業績に対する意識を高めてもらうなど、企業ごとに目的を明確にして運用している姿が伺えます。

最後に、ジョブ型雇用が主流の欧米では「ベースアップ」の概念自体がありません。日本においてもジョブ型への移行もしくはジョブ型とメンバーシップ型のハイブリッドに移行する企業が増えていますので、そもそも「ベースアップ」を実施すべきかの検討が必要です。私自身、社会全体としての賃上げを行う方法が必ずしも「ベースアップ」でなくても良いと考えています。その上で「ベースアップ」実施を決断するのであれば、その目的に思想を込めて会社ビジョンともずれない仕組みを構築していくことが必要不可欠です。

■合わせて読みたい「人事労務関連の法改正とルール」に関する記事

>>>弁護士に聞いた「副業/兼業ガイドライン」の改訂背景と、人事が注意するべきポイント

>>>2021年4月施行「高年齢者雇用安定法」の改正ポイントと、企業における努力義務などの具体的内容とは

>>>「同一労働同一賃金」は“人材育成”に効く⁉︎ 中小企業が制度をうまく活用するポイントとは

>>>「フリーランスとして安心して働ける環境を整備するためのガイドライン」の策定背景と、企業・人事が注意するべきポイント

>>>「女性活躍推進法改正」で2022年4月から対象企業が拡大。その改正ポイントと対応方法について

>>>「パワハラ防止法」が2022年4月からすべての企業で義務化。そのポイント・対策の解説

>>>年金制度改正法が2022年4月から順次施行。そのポイントを解説

>>>「改正育児・介護休業法」(2022年4月1日より順次施行)の内容と対応ポイント解説

>>>【弁護士監修】複業・副業制度を導入する場合、注意すべきルール一覧

>>>「働き方改革関連法」の概要と、2023年4月施行の法定割増賃金率引上げのポイントを解説

>>>「フリーランス保護新法」が成立。概要や対策など最新情報を解説します。

>>>「2024年問題」で物流業界に何が起こる?影響と対策について学ぶ

>>>「労働条件明示ルール」が2024年4月1日に改正。そのポイントを解説します。

編集後記

近年の物価高や採用難を受けて「ベースアップ」を含む賃上げには多くの注目が集まっており、新卒初任給を引き上げた企業も68.1%(2023年度)に上るなどこの流れはしばらく続くことが見込まれます。ただ、久村さんもおっしゃる通り「ベースアップ」だけが賃上げ手段ではありません。さまざまな可能性を検討した上で、目的・意義を持って実施することが求められています。