「賃上げ促進税制」の控除率が2022年4月より引き上げ。変更内容をわかりやすく解説

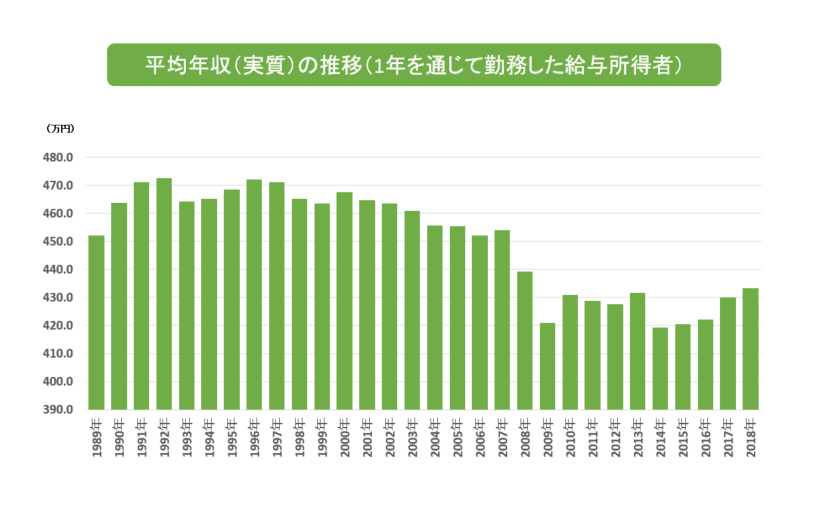

従業員の給与引き上げを支援する「賃上げ促進税制」。30年近く横ばいの状態が続く日本の賃金事情の改善を目指す制度として2013年4月からスタートし、2022年度の税制改正により法人税の控除率がさらに引き上げられました。

今回は、この領域に詳しい税理士の協力・監修のもと、「賃上げ促進税制」の概要から変更内容、活用メリットから申告方法に至るまでをコーナー編集部が解説していきます。

<プロフィール>

大平 学(おおひら まなぶ)/大平公認会計士事務所代表 公認会計士・税理士

EY新日本有限責任監査法人にて、法定監査・IPO支援・会計コンサルティング業務など幅広い業務を経験。

その後独立し大平公認会計士事務所を開設。主な活動として、中小企業や個人事業主の経営支援、会計税務顧問、クラウド会計導入支援をはじめとした会計・税務関連業務をトータルにサポート

目次

「賃上げ促進税制」とは

──「賃上げ促進税制」の概要について教えてください。

「賃上げ促進税制」とは、従業員の給与などを前年度よりも一定以上アップさせた場合に、その増加額の一部を法人税等(個人事業主は所得税)から税額控除できる制度です。このように税額控除することにより、賃上げによるコスト増を軽減することができます。

日本人の平均年収がここ30年近く横ばいである状況を打破すべく、3%の賃上げを期待するものとして2022年度に税制の見直しが行われました。中でも中小企業に対する支援はより手厚いものとなっています。

(※参考:新しい資本主義実現会議での岸田首相の発言より)

なお、「賃上げ促進税制」と関連するものに『所得拡大促進税制』があります。どちらも内容は概ね共通ですが、税額控除の要件と適用時期に以下のように違いがあります。

■賃上げ促進税制

・税額控除の要件…給与支給額 or 教育訓練費の増加額に応じた控除

・適用時期…2022年4月1日から令和6年3月31日までの間に開始する各事業年度

■所得拡大促進税制

・税額控除の要件…給与支給額 & 教育訓練費(もしくは経営力向上計画の認定)の増加額に応じた控除

・適用時期…令和4年3月31日までに開始される事業年度

2022年4月からの改正内容

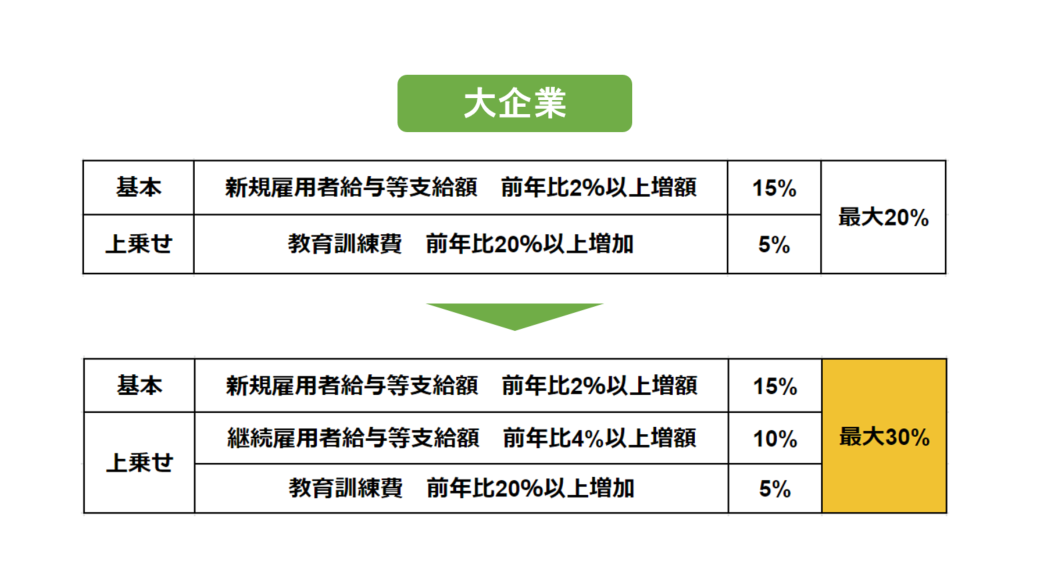

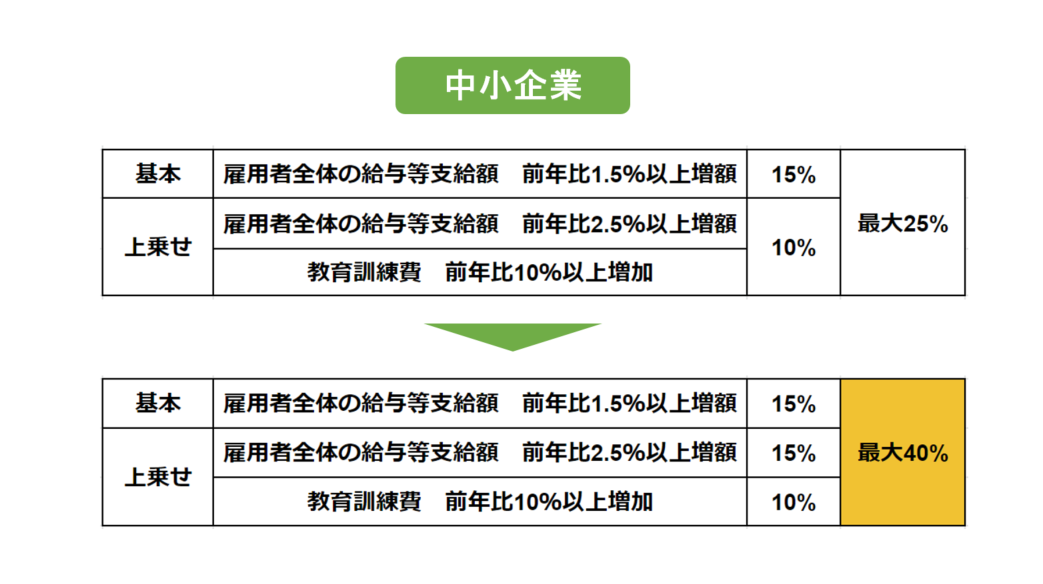

──2022年度の税制改正大綱により、「賃上げ促進税制」は具体的にどう変わったのでしょうか。

「賃上げ促進税制」では、従業員全体の給与等支給額(給与・賃金・賞与などの給与所得に該当するもの)の増価額に応じた税額控除を受けることができます。2022年度の税制改正大綱により、その控除割合や要件は以下のように変更されました。

『中小企業』の定義とは、青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外)

①資本金や出資金が1億円以下の法人(ただし、以下の法人は対象外)

・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上 の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)常時雇用の従業員が1,000人以下の個人事業主

(3)協同組合等(中小企業等協同組合、出資組合である商工組合等)

まず、税額控除は大企業で最大30%、中小企業で最大40%にまで増加されました。さらに、適用要件や上乗せ条件もそれぞれ拡大されるなど、より賃上げをサポートしやすい内容へと変更されています。

なお、適用期間は令和4年4月1日〜令和6年3月31日までの期間内に開始する事業年度が対象となります(個人事業主については令和5年及び令和6年の各年が対象)。

「賃上げ促進税制」の活用による3つのメリット

──「賃上げ促進税制」を活用すると、どんなメリットがあるのでしょうか?

まず、企業側では大きく2つのメリットがあります。

1つ目は『節税効果』です。前項でご紹介した要件を満たすことができれば、雇用者全体の給与等支給額の増加分に応じて大企業なら最大30%、中小企業なら最大40%もの税額控除(算出した法人税額から差し引き)が受けられます。急激なコスト増を避けながらも給与アップを実現することができるため、従業員の待遇改善はもちろん、採用などにも良い効果が期待できます。

2つ目は『人材育成観点』です。「賃上げ促進税制」の上乗せ要件に教育訓練費があり、この中には外部への研修委託費や教科書やテキストに掛かる費用、さらには業務に必要な技術や知識習得にかかる費用なども含みます。

従業員側から見ても、給与・ボーナスの増加が期待できるといった直接的なメリットがあります。賃金が上がることで従業員のモチベーションアップはもちろん、研修の拡充などを通じて生産性向上なども期待することができ、ひいては会社に対する帰属意識を高めることにもつながります。

非常にメリットの多い制度ではありますが、注意すべき点もあります。それは、税制面の優遇が『法人税の税額控除』に限定されている点です。納めている法人税額が少ない企業だと、税額控除を最大限に活用できないケースもあります。また、要件を満たそうとするあまりに無理に給与やボーナスを上げようとすることで、直近の資金繰りを圧迫してしまう恐れもあります。税額控除は確かに魅力的ですが、足元の経営状況や資金繰りなども踏まえた上で、中長期的な視点で制度活用を検討することが重要です。

「賃上げ促進税制」の申告方法

──いざ企業が「賃上げ促進税制」を活用しようとした場合、どのような形で申告すればよいのでしょうか?

「賃上げ促進税制」を活用するにあたって、事前の申請は必要ありません。法人税の確定申告書を提出する際に以下書類を添付した上で、管轄の税務署に提出することで法人税額から控除を受けられます。

・別表(法人税申告書)

・適用額明細書

・対象者の給与等支給増加額や控除を受ける金額などを記載した明細書

また、以下書類は添付は不要ですが、作成・保存が求められています。

・教育訓練費の上乗せを申告するときは教育訓練などの実施内容や実施時期、受講者、支払証明などを記載した書類

なお、以下に該当する企業は対象外となるため、事前に確認しておくとよいでしょう。

・白色申告事業者(青色申告が申請済みであっても、適用を受けたい事業年度に青色申告事業者でなければ適応不可)

・前事業年度が存在しない新規設立事業者(前年度との給与等支給額の増加分が要件となっているため)

■合わせて読みたい「労務・総務」に関する記事

>>>知らないと損?人事担当者なら知っておきたい「人事・採用に関する助成金について」

>>>戦略総務とは?能動的に生産性を上げるバックオフィスのあり方

>>>2023年4月に施行の「法定割増賃金率」の引上げとは?中小企業が準備すべきポイント

>>>「時差出勤」ならではの強みを活かすためには

>>>「デジタル給与」が解禁。メリット・デメリットから国内動向まで解説。

>>>「労働組合」を理解し、人事としての役割と進め方を学ぶ

編集後記

物価上昇や値上げのニュースが目立つようになった昨今、労働者の賃金アップはより注目度の高いテーマとなっています。しかし、一度上げた給与は簡単には下げられないこと、税額控除を適用できるのは前年度比の基準をクリアした年度だけであることなどを考えると、慎重な意思決定が必要になることは間違いありません。改正内容を正しく理解した上で、中長期的な視点で活用を検討することをおすすめします。