年金制度改正法が2022年4月から順次施行。そのポイントを解説

2022年4月1日に「年金制度改正法」が施行されます。今回の改正には、被保険者の適用範囲拡大など影響範囲の大きいものが含まれています。全ての企業に関係する内容のため、正しく把握し、準備・対応を進める必要があります。

そこで今回は、この領域に詳しい弁護士の協力・監修のもと、年金制度改正法の概要と、その変更点についてコーナー編集部が紹介していきます。

<監修者プロフィール>

黒栁 武史(くろやなぎ たけし)/弁護士法人伏見総合法律事務所 弁護士

中本総合法律事務所で10年以上実務経験を積んだ後、令和2年4月より弁護士法人伏見総合法律事務所に移籍。

主な取扱分野は労働法務、企業法務、一般民事、家事(離婚、相続、成年後見等)、刑事事件。労働法務などに関連する著書がある。

目次

年金制度改正法とは

──まず年金制度の概要と、法改正の背景について教えてください。

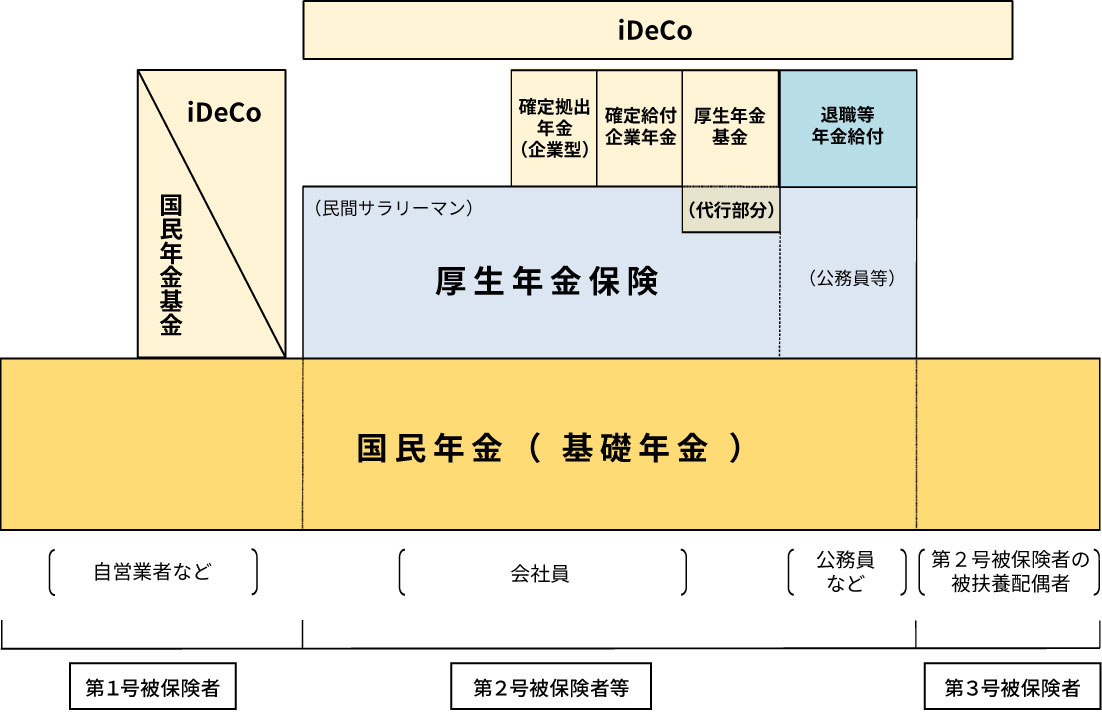

年金制度は、加入中に決まった金額を納めることで、老齢、障害、死亡により所得が減少したり、喪失した場合において、長期に渡って定期的に給付が受けられる社会保険制度の1つです。大きく分けて公的年金(国民年金・厚生年金)・私的年金の2つの制度があり、主な給付事項として老齢給付・障害給付・遺族給付の3つがあります。全体的な構成は以下の図のとおりで、2階建ての構造になっています。

・国民年金(基礎年金)

日本に住む20歳から60歳までのすべての人が加入する公的年金で、図の中の1階部分に該当します。職種を問わず加入義務があるため「基礎年金」とも呼ばれています。「老齢基礎年金」「障害基礎年金」「遺族基礎年金」などもこの基礎年金から支給されます。納付額は一律ですが、毎年見直しが実施され金額が変わることもあります。

・厚生年金

会社員や公務員などが加入する公的年金で、図の中で2階部分に該当します。収入に応じて納付額が異なり、国民年金に上乗せする形で納付します。この納付額は「事業者」と「従業員」が折半し、給与から差し引かれて支払われます。

・私的年金

前述した公的年金(国民年金・厚生年金)の上乗せの給付を保障する制度で、希望者が任意で加入する年金です。「確定拠出年金」「確定給付企業年金」「厚生年金基金」といった企業単位の年金と、「国民年金基金」「iDeCo(イデコ)」などの個人単位の年金があります。

この年金制度が2020年5月に改正され、2022年4月1日から段階的に順次施行されることになりました。その改正の趣旨は、今後さらに少子高齢化が進み、より多くの人が長く多様な形で働く社会へと変化することが見込まれるところ、こうした社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図ることが狙いです。

4つの変更点と改正スケジュール

──今回改正される内容と、そのスケジュールについて教えてください。

改正される内容は、主に以下4つです。

(1)被保険者(厚生年金保険・健康保険)の適用範囲の拡大

(2)在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し・在職定時改定の導入)

(3)受給開始時期の選択肢の拡大

(4)確定拠出年金の加入可能要件の見直し

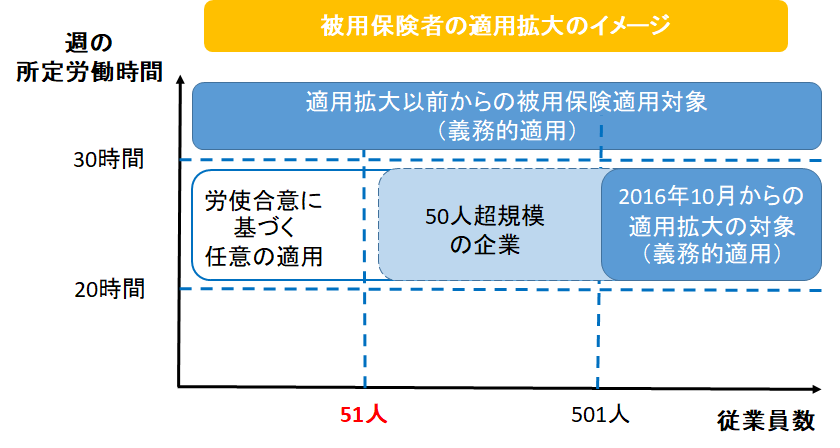

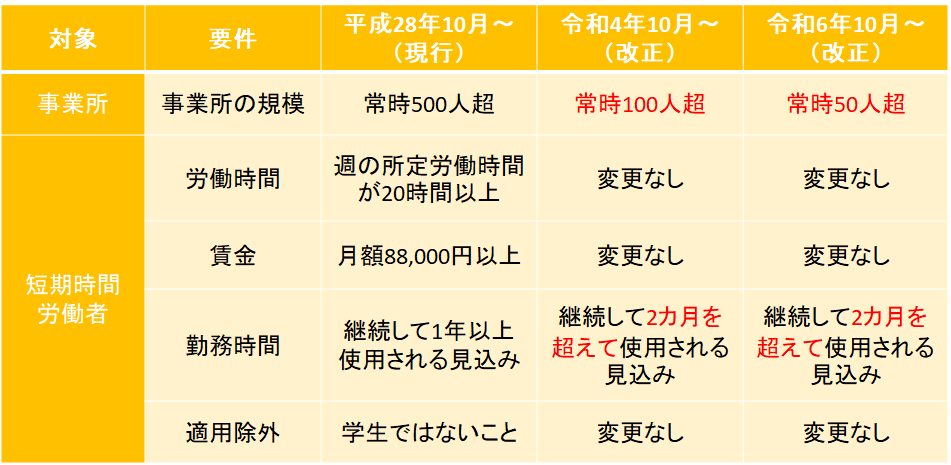

被保険者(厚生年金保険・健康保険)の適用範囲拡大

これまでアルバイト・パートなどの短期労働者に厚生年金保険・健康保険の加入が義務づけられていたのは「従業員501人以上」の企業だけでした。それが2022年10月からは「従業員101人以上」、2024年10月からは「従業員51人以上」の企業と、段階的に適用範囲が拡大されていきます。

ちなみに短期労働者の加入要件についても、2022年10月以降は、勤務期間が「継続して1年以上使用される見込み」から「継続して2カ月を超えて使用される見込み」へと対象が拡大し、フルタイムの被保険者と同じ要件となります。

また、強制適用の対象となる5人以上の個人事業所の適用業種として、弁護士・税理士などの士業が追加されました。

在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し・在職定時改定の導入)

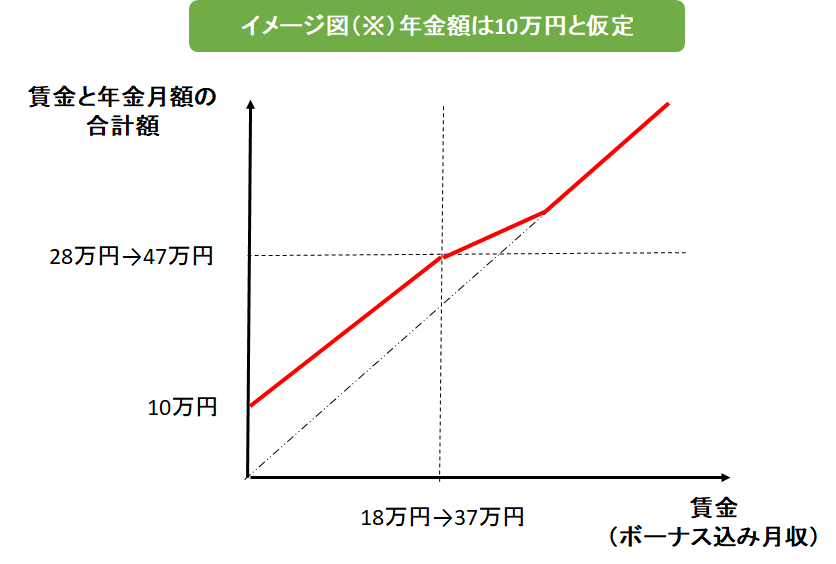

在職老齢年金制度とは、就労し、賃金と年金の合計額が一定以上になる60歳以上の老齢厚生年金受給者を対象として、全部または一部の年金支給を停止する制度のことです。今回の改正では、このうち60歳〜64歳を対象とする在職老齢年金制度(低在老)が見直されることになりました。

これまで在職老齢年金制度(低在老)は、賃金と年金受給額の合計額が「月額28万円」を超えると超過分の一定割合の年金支給が停止されることになっていました。しかし2022年4月以降は「月額47万円」に緩和されます。なお、65歳以上を対象とした在職老齢年金制度(高在老)についてはすでに現行の基準が47万円になっているため変更はありません。

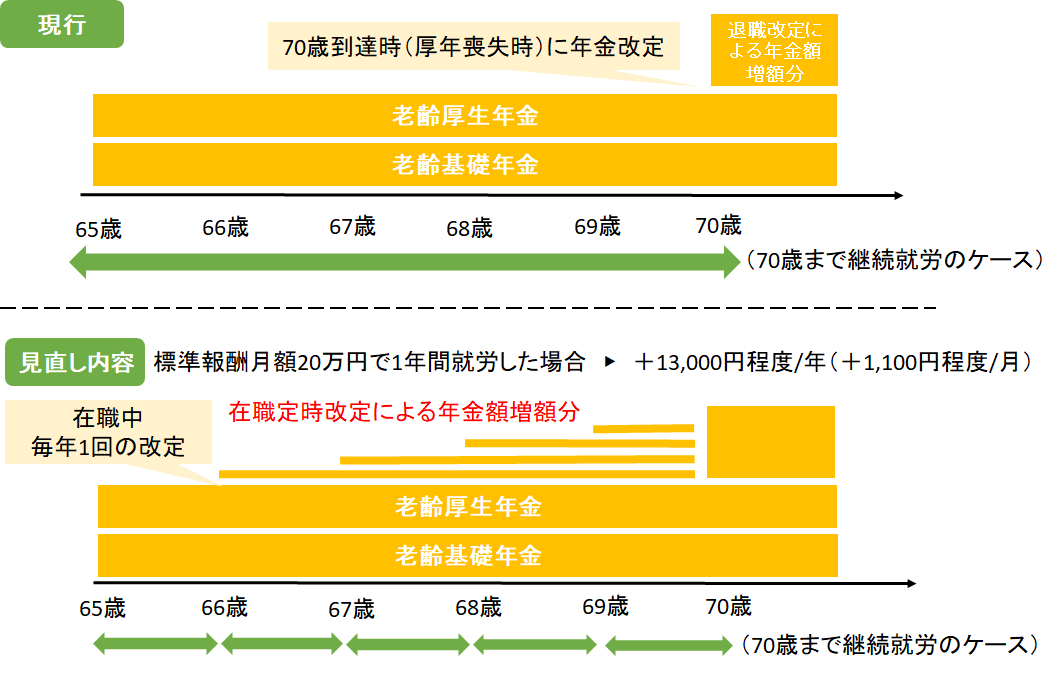

また、先ほどの改正と合わせて2022年4月1日から「在職定時改定」が新設されます。在職定時改定とは、65歳以上の在職中の老齢厚生年金受給者について、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度のことです。

これまでは退職などにより厚生年金被保険者の資格を喪失するまでは、老齢厚生年金の額は改定されませんでした。しかしこの在職定時改定の導入によって、「働きながら年金額を増額」することができるようになり、年金を受給しながら働く在職受給者の経済基盤の充実を図ることができるようになります。

受給開始時期の選択肢の拡大

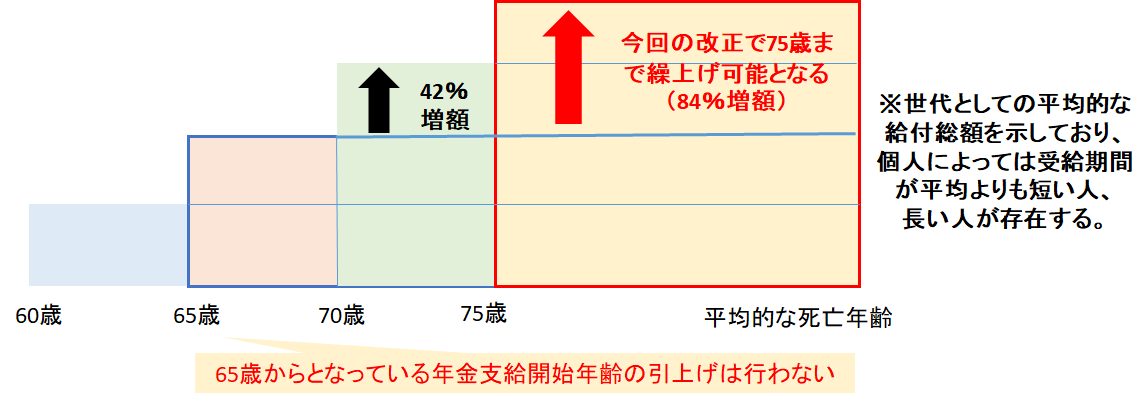

公的年金の受給開始年齢は原則65歳です。現行制度では、希望すれば60歳〜70歳の間で自由に受給開始時期を決めることができるようになっています。65歳より早く受け取り始めた場合(繰上げ受給)には減額(最大30%減額)した年金を、65歳より遅く受け取り始めた場合(繰下げ受給)には増額(最大42%増額)した年金を、それぞれ受け取ることができます。

今回の改正では、受給開始時期の繰上げ上限が75歳に引き上げられることになりました。こちらも2022年4月1日から施行され、2022年4月1日以降に70歳に到達する方が対象です。なお、現在65歳からとなっている年金支給開始年齢の引上げは行われません。

確定拠出年金の加入可能要件の見直し

確定拠出年金(DC)制度とは、基礎年金や厚生年金などの公的年金制度に上乗せして、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度のことです。企業が掛金を拠出する「企業型DC」と、加入者自身が掛金を拠出する「個人型DC(iDeCo)」の2つがあります。

今回の改正では、高齢者の就労が拡大する中で、長期化する高齢期の経済基盤の充実させることを目的に、以下4点が変更されました。

①確定拠出年金の加入年齢の引き上げ

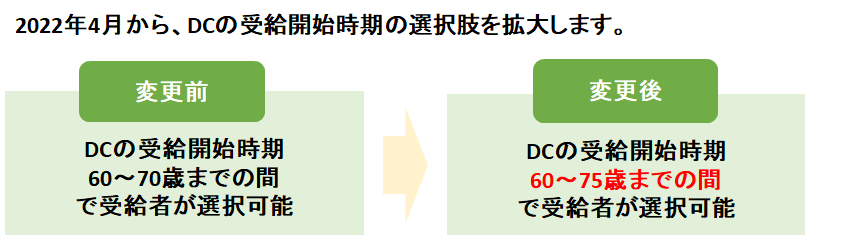

②確定拠出年金の受給開始時期の選択肢の拡大

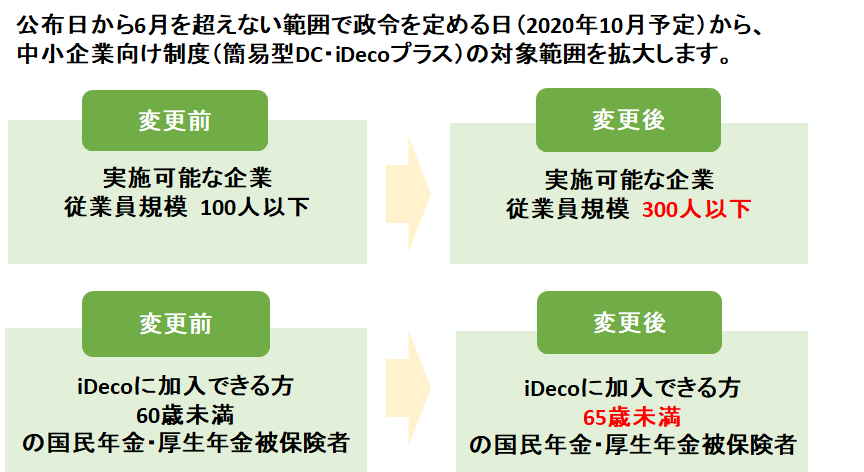

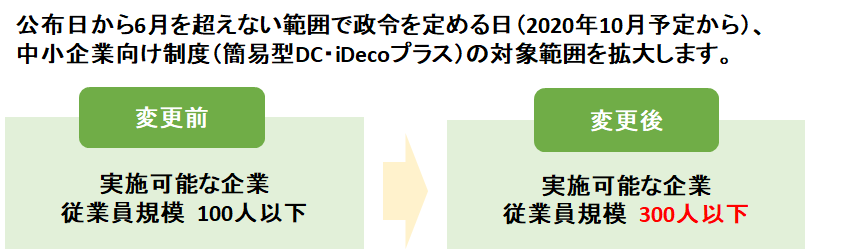

③中小企業向け制度(簡易型DC、iDeCoプラス)の対象範囲の拡大

※簡易型DCとは……中小企業向けにシンプルな制度設計とした企業型年金のこと。設立条件を一定程度パッケージ化された制度とすることで、設立時に必要な書類などを削減して設立手続きを緩和し、制度運営についても負担の少ないものになっている。

※iDeCoプラスとは……企業年金を実施していない中小企業が、従業員の老後の所得確保に向けた支援を行うことができるように作られた年金制度。その従業員の掛金との合計がiDeCoの拠出限度額の範囲内(月額23,000円以下)でiDeCoに加入する従業員の掛金に追加して、事業主が掛金を拠出することができる。

④企業型DC加入者の個人型DC(iDeCo)加入の要件緩和

2022年10月から、企業型DCに加入している方がiDeCoに加入しやすくなります。これまでは各企業の労使の合意が必要でしたが、これが不要になり、原則加入できるようになる形です。

→参考記事:「企業型DC(企業型確定拠出年金)」の概要と導入方法について解説します

■合わせて読みたい「人事労務関連の法改正とルール」に関する記事

>>>弁護士に聞いた「副業/兼業ガイドライン」の改訂背景と、人事が注意するべきポイント

>>>2021年4月施行「高年齢者雇用安定法」の改正ポイントと、企業における努力義務などの具体的内容とは

>>>「同一労働同一賃金」は“人材育成”に効く⁉︎ 中小企業が制度をうまく活用するポイントとは

>>>「フリーランスとして安心して働ける環境を整備するためのガイドライン」の策定背景と、企業・人事が注意するべきポイント

>>>「女性活躍推進法改正」で2022年4月から対象企業が拡大。その改正ポイントと対応方法について

>>>「パワハラ防止法」が2022年4月からすべての企業で義務化。そのポイント・対策の解説

>>>「改正育児・介護休業法」(2022年4月1日より順次施行)の内容と対応ポイント解説

>>>【弁護士監修】複業・副業制度を導入する場合、注意すべきルール一覧

>>>「働き方改革関連法」の概要と、2023年4月施行の法定割増賃金率引上げのポイントを解説

>>>「フリーランス保護新法」が成立。概要や対策など最新情報を解説します。

>>>「2024年問題」で物流業界に何が起こる?影響と対策について学ぶ

編集後記

厚生年金保険へ加入させる従業員が増えると、その掛け金を折半する企業の負担額も増加します。一方、従業員側からすると老後の経済基盤が強化され、これまでより安心して働き続けることができるようになります。それにより結果的に優秀な人材の確保や長期雇用が実現するなど、企業・従業員共にメリットのある改正と言えます。

この年金制度以外にも多数の法改正が行われており、その対応は簡単ではありません。だからこそ前倒しで準備しておくことが重要です。また、これらの分野に長けた外部人材の活用も良い対応方法の1つです。合わせてご検討ください。