「給与査定」を組織ビジョンから逆算して設計し、従業員の納得感を得る方法とは

公平な組織を作る上で欠かせない「給与査定」。人事として正しく従業員を評価して適切な報酬を支払うプロセスは、社員からの信頼感醸成にもつながる重要な要素です。

今回は、報酬・給与関連業務の経験が豊富な杉山 篤正さんに、「給与査定」の設計ポイントや運用面で気を付けるべきことなどについて伺いました。

<プロフィール>

杉山 篤正(すぎやま とくまさ)/特定社会保険労務士

生命保険会社で人事、法務部門等を幅広く経験。自動車製造業に移り、人事企画シニアマネジャーとして働き方改革をリード。IT企業でAPCの福利厚生制度の戦略立案を担当。▶このパラレルワーカーへのご相談はこちら

目次

「給与査定」を考える上で大切な“報酬理念”

──「給与査定」を設計して従業員にとって納得感のある運用を行うためには、何が大切だと考えていますか?

前提として大切なのは、『報酬理念を定義すること』だと考えています。アメリカの人事に関する国際的な非営利団体であるWorld at Work(以下WAW)によると、報酬は以下5つの要素から構成されていると言われています。

(1)Compensation(労働による支払い・報酬)

役務の対償として支払われる金銭。基本給、賞与、インセンティブなど

(2)Well-Being(幸福な状態)

従業員が生産性高く、安全・安心して快適に労働できる状態

(3)Benefits(福利厚生)

医療保険、退職金・年金、有給休暇制度などに向けられた諸制度

(4)Development(成長機会)

従業員がスキルアップやキャリア形成を支援する支援や機会

(5)Recognition(実績の認識および承認)

組織文化の維持強化に繋がる行動を表彰・賞賛するプログラム

自社の報酬理念を定義する前に、報酬が指す全体像を俯瞰し理解することが重要です。その上で、自社のビジョンや中長期的な組織の在り方などの観点から人事理念・報酬理念を検討していきます。ここで考慮すべき要素としては以下のようなものがあります。

社内要素

・経営戦略

・企業文化

・従業員構成(年齢やライフステージなど含む)

・多様性

・ビジネスリーダーの想いの強さ など

社外要素

・製品や労働市場の状況

・法改正

・DX革命の影響 など

上記のような要素を考慮しながら、現在の状況(As Is)と将来像(To Be)からギャップを分析し、最適な報酬ポートフォリオを優先順位と共にデザインしていきます。その際、ハイパフォーマーだけを過度に優遇するプログラム、形だけの制度、アンコンシャスバイアスを内包するような制度は、従業員のモチベーションを低下させかねないため注意が必要です。

※参考記事:「アンコンシャスバイアス」に気づき、組織力を高める方法とは

なお、報酬理念は採用戦略やリテンションとも密接に関わるため、一度作った後は簡単に変更できません。それ故に、報酬理念の決定は社長や経営陣の大切な仕事なのです。人事メンバーとしても他社の報酬水準・制度の仕組み(How)ばかりに目を奪われるのではなく、経営戦略実現のためのメカニズムとして報酬理念やシステム全体を俯瞰して検討することが求められます。

「給与査定」を検討する上で考えるべき要素

──報酬理念を定義し、いざ「給与査定」を検討するフェーズにおいて考えるべき要素にはどのようなものがあるでしょうか。

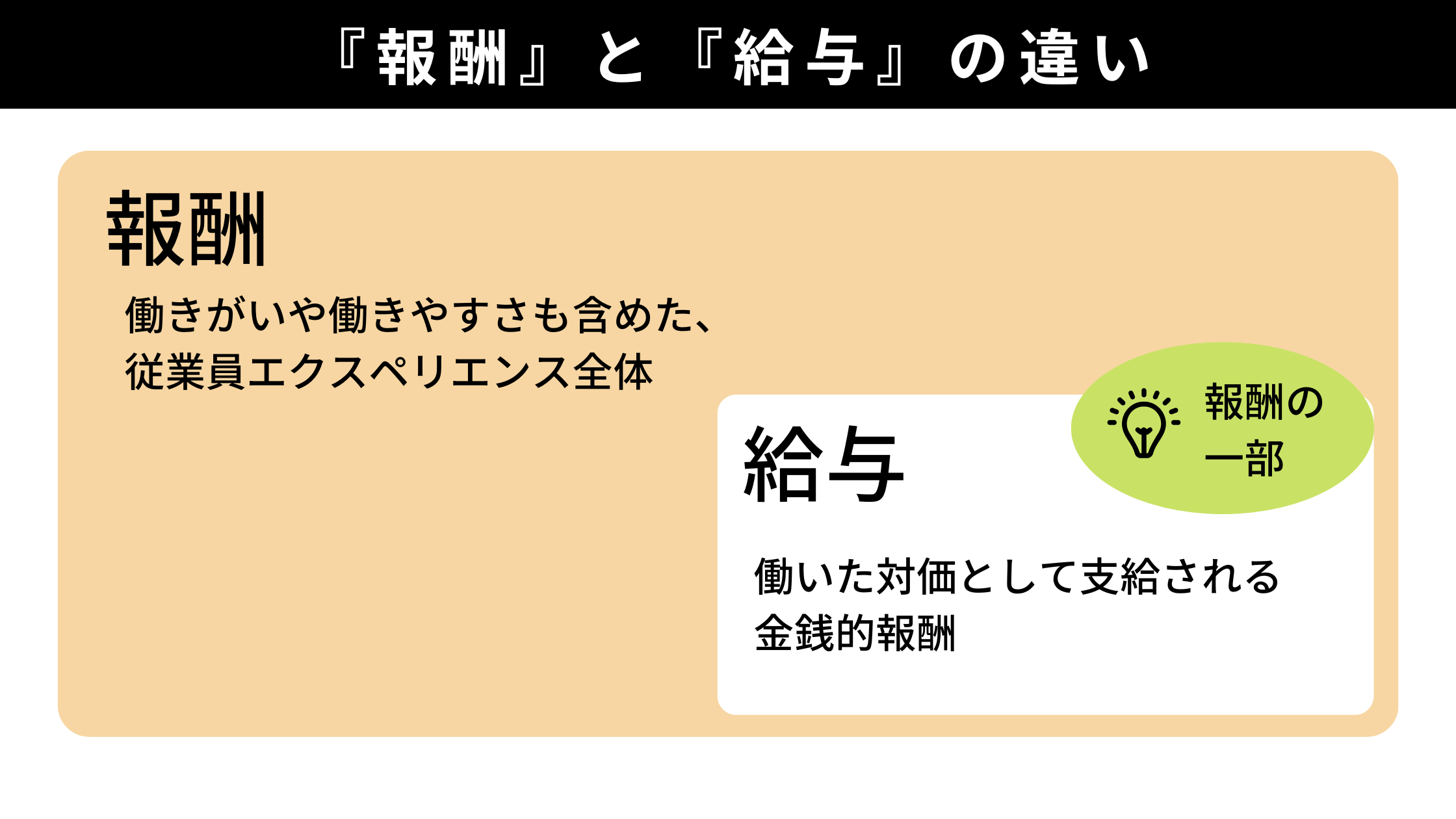

考えるべき要素の説明に入る前に、『報酬』と『給与』の違いについて確認しておきましょう。

『報酬』……働きがいや働きやすさも含めた、従業員エクスペリエンス全体

『給与』……働いた対価として支給される金銭的報酬

つまり、『給与』はあくまで『報酬』の一部分です。現金で渡される『給与』は生活水準に直接影響します。さらに、その額が数値で明確に示されるため、『報酬と査定は同じもの』と考えている方も少なくありませんがそれは誤りです。そのため、評価を前提に給与制度を作るべきではないのです。以上を踏まえて「給与査定」を設計する上で考えるべき要素を解説します。

まず、「給与査定」を設計するためには『給与の性質(どんな基準で給与が決まるのか)決定』をする必要があります。基本的な給与の決定基準としてメジャーなものには以下5つがあり、何を優先するかによって性質が異なります。

(1)能力基準……職能等級制度

(2)職務基準……職務給(ジョブ型)制度

(3)役割基準……役割給制度

(4)年齢・勤続年数基準……年功給制度

(5)成果基準……歩合制度

(1)能力基準

職務をやり遂げる能力に対して給与を支払う考え方です。従業員の技能が向上すれば企業の生産性も上がるので合理性があります。また、企業によっては勤務態度などの“情意評価”も能力に含める場合があります。なお、能力は向上することはあっても減退しないと考えられているため、減額査定をすることは困難です。

(2)職務基準

職務そのものの対価として給与が支払われる考え方で、役職手当(マネジャーや部長など)がそれに該当します。基本給にも職務要素を導入すると『ジョブ型』により近くなります。戦略の変化に合わせて外部採用したり、希少な専門性を持つ人材を処遇したりすることに適している基準です。職務が変わらない限り金額は変動しないため、理論的には査定もありません。

(3)役割基準

能力と職務の中間である『役割』を基準とする考え方です。職務基準だと職務が固定されてしまう上、査定や昇給ができない違和感から生まれました。ただ、『役割』の概念は幅広いため、実体としては能力基準に近い運用をする企業・職務基準に近い運用をする企業とさまざまです。なお、評価基準としてはハイパフォーマーのコンピテンシーを用いることが一般的です。

(4)年齢・勤続年数基準

定年制や役職定年制も広い意味では年齢基準にあたります。自分ではどうしようもない年齢や年数で給与が決まることから年齢を問わず批判されがちな基準ですが、長期の生活設計がしやすく安定につながるメリットもあります。新人よりも長期勤務者の方が企業特殊能力は高いのは明白なため、事業戦略によっては年齢・勤続基準を要素として考慮することがあっても良いと考えます。

(5)成果基準

成果に応じて給与を支払うという考え方です。会社や部門の業績指標、個人KPIなどに連動し、査定も客観的に行われます。成果がない場合はゼロもありえるので基本給に組み込むには限界があり、歩合給や賞与、インセンティブ給として多く使われます。

どの基準に軸足を置くかを検討する上では、報酬理念と同様に『事業戦略/業務内容/従業員属性』などの経営戦略的な視点が欠かせません。例えば、競合他社よりも早くマーケットシェアを獲得する必要がある場合は売上高や新規契約件数などの『定量的成果』を反映する給与部分を大きくする、などです。

──『何を基準に査定を行うか』以外にも、考えておくべきことはありますか?

大きく2つあります。

(1)ベースアップと「給与査定」を区別すること

ベースアップとは、賃金表の改定により賃金水準を引き上げることを言います。人件費総額に与えるインパクトが大きいこと、実績や能力に関わらない一律昇給のため成果主義に反することなどにより、長く続いたデフレ経済下ではあまり選択されない方法でした。

しかし、昨今は日本でも急速な物価上昇局面にあり、再びベースアップを検討する企業が増えています。一方、「給与査定」は主に前年度の人事考課結果に応じて給与額を改定することであるため、それぞれの性質を理解した上で区別することが必要です。

(2)「給与査定」は必ずしも給与制度の必須プロセスではないこと

「給与査定」は成果主義的な文脈がベースになっています。しかし、外発的な報酬によるモチベーションアップ効果は長く続かない上、昇給額が少ない場合や減額した場合のモチベーションダウンが大きく、最悪の場合離職につながる恐れもあります。これは賞与や歩合給にも同じことが言えます。誰にとっても公平で明解な人事評価をすることは簡単ではなく、そこを追求するあまり内向きな仕事が増えてしまっては本末転倒です。こうしたメリット・デメリットをよく理解している経営者の中には、あえて「給与査定」を行わない選択をする方もいます。戦略展開手法の1つであるOKRも、本来は給与に連動することは意図していません。

※参考記事:「「OKR最大の効果は、対話型組織の開発にある!?」実践者に聞いた、OKR導入・運用の心構えと実例」

「給与査定」の設計方法

──先ほど教えていただいたようなポイントを抑えた上で、どのように「給与査定」を設計していくと良いでしょうか。

「給与査定」の設計方法は、各企業のビジネスモデルや市況感、さらには従業員の年齢や職種属性によっても異なります。ここではあくまでどの企業にも共通する基本的な設計方法として5つのプロセスをご紹介します。

(1)報酬方針の決定

(2)給与制度の設計

(3)現状分析

(4)職務基準書・評価基準の策定

(5)給与テーブル等の設計・実装

(1)報酬方針の決定

ビジョンや経営方針から、どのような報酬ポートフォリオを採用するかを検討します。その際、現時点だけでなく5年後・10年後の組織や従業員の状態も想定して検討を進めてください。今は新卒入社したばかりの従業員も10年後には育児・出産などで一時的に業務を離れるかもしれません。また、より在宅勤務が一般的になれば自宅での執務環境改善やメンタルヘルス支援プログラムが必要になるかもしれません。

ここ注意したいのは、給与・賞与さえよければ従業員のモチベーションが上がるというものではない点です。同業他社より明らかに劣後する場合は増額が必要ですが、従業員のモチベーションを高める要素は他にもたくさんあります。さらに、育児支援プログラムや自宅での執務環境改善プログラムなどは、給与を一律アップさせるよりも一般的に少ない金額で実装できる上、税法上の優遇措置が適用される場合もあります。これらが報酬理念と一貫性があるかを検証しながら報酬ポートフォリオ全体のバランスを取っていきます。

(2)給与制度の設計

将来の組織図・要員計画を“バックキャスティング思考(未来像からの逆算)”で作成して、あるべき組織のレイヤー数や等級階層を決定します。レイヤー数を決める際はマネジャー1人当たりで管理できる人数(通常5名~8名程度)を参考にすると良いでしょう。従業員が50名程度であれば社長の下にマネジャーを一階層置けば事足りますが、500名規模にもなればもう一階層必要になります。また、事業ごとに評価体系が必要な場合(営業部門とエンジニア部門など)は、このタイミングで合わせて整理します。

将来の組織図が描けたら、会社として重視する要素を洗い出した上で給与パッケージの構成・割合・性質(能力給・職務給・役割給・年齢給・成果給など)を決定します。部門やレイヤー毎に重視する項目が異なる場合は、給与パッケージの要否や割合を変更するのかなどもこの時点で検討します。管理監督者と一般従業員との間の報酬ギャップについても法的な観点を踏まえて適切に設定しておく必要があります。

(3)現状分析

給与設計方針が確定したら、年齢軸・職務軸・給与軸に沿って給与分布の状況をプロットして将来像と現状とのギャップを把握します。そのギャップを埋めるためのアクションとしては、大きく2つあります。1つは、『将来像(To be)が無理な設計になっていないか』を確認することです。報酬ポートフォリオや給与パッケージに負担はないかを検証し、事業計画達成に必要な程度まで最適化していきます。もう1つは、『ギャップを認識した上で移行計画を策定し、時系列に沿って解決していく』方法です。この2つのモードを使いながら、最適なプランを策定していくことを繰り返します。

(4)職務基準書・評価基準の策定

組織の将来像(To be)を念頭に、主要な業務・責任および権限を明確に記述することを意識しながら策定します。職務基準書を合算したものが事業計画・推進する上でMECE(ダブりや漏れがない状態)となっていることが理想です。ただ、仕事の棚卸ではないのですべてのタスクを記載する必要はありません。また、スキルや能力・経験年数は職務記述書を分かりやすくする上では有効ですが、変化が激しい場合は逆に足かせになりかねません。補足事項として記載する程度で十分でしょう。

職務基準書ができたら、次に評価基準を策定します。前述のとおり、評価基準は何を重視するかによって変化します。これをレイヤーや部門ごとに描き分けていくことで評価基準を完成させていきます。

(5)給与テーブル等の設計・実装

給与テーブルの水準についてはさまざまな調査が公開・市販されていますが、『自社に100%フィットするものはない』と考えておくのが良いでしょう。また、テーブルの設計方法については、ネットで検索すると〇〇型や〇〇システムなどいろいろな名称が出てきますが、置かれた状況によりメリット・デメリットもさまざまです。あくまでも『報酬理念・戦略と論理的な一貫性がとれているか』の視点を軸に検討してください。ただし『初任給』は別です。なぜなら、給与分布の下限金額であり、募集要項でもよく目に触れる項目だからです。

次に、昇給表を設定します。賃金表を用意しておいて、評価結果や標準滞留年数に応じて一つ上の等級を適用する方法が古典的です。

一方、レンジ給を採用する場合は『メリットインクリースシステム(基本給に業績を反映する昇給方式)』を採用することも多くあります。さらに、昇降格/昇降給/期中入社/時短勤務/職種変更などの異動による影響についても漏れなく確認しましょう。その際、(3)現状分析で洗い出した異常値があるようなら、制度導入時にどう解消するのかも具体的に検討していきます。このような細かいパラメーター設定は、ペイロールシステムやオペレーション、HRテックツールの要件定義とも実務的に重なることも多いので、漏れがないように検討しましょう。さらに、年間の評価サイクルのカレンダーを作成し、マニュアルやルールも策定します。就業規則の改定も忘れずに行いましょう。

最後に、翌年度以降のメンテナンスオペレーションについても検討します。設計した職務基準書、給与テーブルや初任給、評価基準も、数年ごとに見直しが必要です。見直すトリガーとなる基準や、見直すときのオペレーションについても予め検討しておくと安心です。

「給与査定」を効果的に運用する上でのポイント

──設計した「給与査定」を効果的に運用する上でのポイントや、狙った効果が出ているかどうかの確認方法などについて教えてください。

前提として、評価が適切に行われていれば恣意的な「給与査定」をしない限り狙った通りの効果を得ることができます。つまり、「給与査定」がちゃんと運用できているかどうかは、適切な評価がされているかどうかと同義だということです。一般的な運用プロセスである『目標設定→評価→給与査定』に沿って順にポイントを確認しましょう。

(1)目標設定

明確で客観的な目標設定が重要と言われるのは、評価の対象を明確にするためです。MBO(目標管理制度)やOKR(目標と成果指標)など、目標設定にはさまざまな手法がありますが、どれも『自身の業務と経営目標がどのようにリンクしているのか知る』ためのツールに過ぎません。この目標設定の本質は、以下の『3人の石工』エピソードによく表れています。

『3人の石工が何をしているかを聞かれて、それぞれが「暮らしを立てている」「石切りの最高の仕事をしている」「教会を建てている」と答えた。第三の男こそマネジメントの人間である』

※引用:P.F.ドラッカー『マネジメント[中]』 70ページより

簡単なことではありませんが、従業員1人ひとりが第三の男のレベルに達すよう、経営者・マネジャーは部下と認識あわせをすることに注力しましょう。

(2)評価基準

次に、業績の評価です。客観的に目標が記述されていれば評価も自ずと決まるかというとそうでもありません。本人ではどうしようもない事情で目標が達成できない場合はもちろん、ラッキーパンチもあります。運も実力のうちと言われますが、外部事情によるマイナス査定が従業員モチベーションに及ぼす影響は甚大です。外部事情について恣意に流れない範囲で調整し、機械的な査定は避けるのが無難です。

また、評価基準が言語で記述されている限り、読解力には個人差があり納得感を得るにも限界があります。それを解消するべく詳細に基準を作りこむケースもありますが、複雑になり誰も読まなくなってしまい形骸化してしまうのが関の山です。目標設定同様、評価基準についても『なぜそれを評価項目にしているのか』についての共通理解が得られる程度で十分です。

(3)評価プロセス

留意しなければならないのは『不公正な評価や誤った評価を見逃さないこと』です。人はフェアに扱われていないと感じると、いくら理論的には正しくても納得できない生き物だからです。まずは、制度として定めたルール通りに査定が行われているかを検証するところから始めましょう。評価期間外の事実(昨年の評価結果や将来の見込みを織り込むようなケース)や事情を考慮していないか、産休・育休・時短勤務等の事情を考慮(あるいは、逆に無視)した評価になっていないかなどのチェックが必要です。また、評価者の目線をあわせるプロセスも有効です。複数の人間が評価をするわけですから、アンコンシャスバイアスは必ず発生しています。『違いが生じて当然』のスタンスで粛々と是正していくしかないと考えます。

その他の方法としては、『評価プロセスの透明性を高くしていくこと』が基本になります。その具体例としては以下のようなものがあります。

・目標を選択した理由や評価基準を予め全員に説明し、目標を全社または部門内でも公開する

・評価者研修などを通じて評価基準が統一されるような工夫を行う

・評価のプロセスをルール化して公開し、評価に結果に対する不服申し立て等のプロセスを設定する など

■合わせて読みたい「報酬制度」に関する記事

>>>ストックオプション制度を組織成長に活かすための設計・導入方法

>>>「譲渡制限株式ユニット(RSU)」を組織成長に活かすには

>>>「企業型DC(企業型確定拠出年金)」の概要と導入方法について

編集後記

給与額アップにより従業員の納得度やモチベーション向上を狙う企業もありますが、それだけでは不十分であることが杉山さんの話からも理解できました。『給与』だけでなく『報酬』の観点からも人事制度を検討し、その上で「給与査定」の在り方を考える──これこそが従業員の納得度を高め、将来的な組織の在りたい姿を実現する上で求められることなのだと思います。